1. Introducción

La estabilidad del comercio global atraviesa uno de sus momentos más frágiles de las últimas décadas. Tensiones geopolíticas en Oriente Medio, disrupciones en el Mar Rojo, restricciones climáticas en infraestructuras críticas y el aumento de riesgos operativos están reconfigurando las rutas marítimas que sostienen la economía mundial.

En este contexto, los llamados chokepoints —pasos estratégicos como el Estrecho de Ormuz o el Canal de Suez— han pasado de ser simples elementos geográficos a convertirse en variables clave de planificación empresarial, inflación y estabilidad energética.

Cuando uno de estos puntos se bloquea o se degrada, el impacto no es local: afecta al precio del petróleo, a los tiempos de entrega, a los costes logísticos y, en última instancia, al consumidor final. La globalización sigue funcionando, pero cada vez depende más de infraestructuras vulnerables y altamente concentradas.

Este escenario refuerza una idea clave: entender cómo funcionan estos cuellos de botella ya no es solo relevante para gobiernos o navieras, sino también para empresas, analistas y profesionales que toman decisiones en entornos de incertidumbre. Por eso, en nuestro curso de Supply Chain enseñamos a anticipar riesgos, diseñar estrategias resilientes y proteger la cadena logística ante disrupciones internacionales.

En este artículo analizamos qué son los chokepoints, por qué son críticos para el comercio global y cómo su disrupción está redefiniendo las cadenas de suministro y la estrategia empresarial.

2. ¿Qué son los chokepoints y por qué importan?

En comercio internacional, un chokepoint (cuello de botella) es un paso geográfico estrecho o una infraestructura crítica —estrecho, canal o “puerta” marítima— por la que se concentra una parte desproporcionada del transporte marítimo mundial. Su importancia no es solo física: es económica, logística y geopolítica. Cuando un chokepoint se degrada (por conflicto, incidente, clima o regulación), el efecto dominó suele ser inmediato: más días de tránsito, más consumo de combustible, más primas de seguro, más congestión portuaria y, en consecuencia, más presión sobre precios y disponibilidad.

La razón es simple. Cuando estos puntos críticos se interrumpen, el impacto deja de ser teórico y se vuelve inmediato. Un ejemplo claro fue el bloqueo del Canal de Suez en 2021 por el buque Ever Given, que quedó encallado durante seis días. Aunque pueda parecer un incidente puntual, sus efectos fueron globales: cientos de buques quedaron atrapados, se interrumpieron cadenas de suministro en Europa y Asia, y el coste del comercio marítimo aumentó en cuestión de días.

Más recientemente, entre 2024 y 2025, la inseguridad en el Mar Rojo ha obligado a muchas navieras a evitar Suez y desviar sus rutas alrededor del Cabo de Buena Esperanza. Este cambio añade entre 10 y 15 días de tránsito en rutas Asia–Europa, incrementa el consumo de combustible y reduce la capacidad efectiva de la flota global, generando presión directa sobre los fletes y los tiempos de entrega.

Estos episodios ilustran una realidad clave: en un sistema logístico global altamente optimizado, pequeñas interrupciones en puntos estratégicos pueden desencadenar efectos desproporcionados en toda la economía mundial.

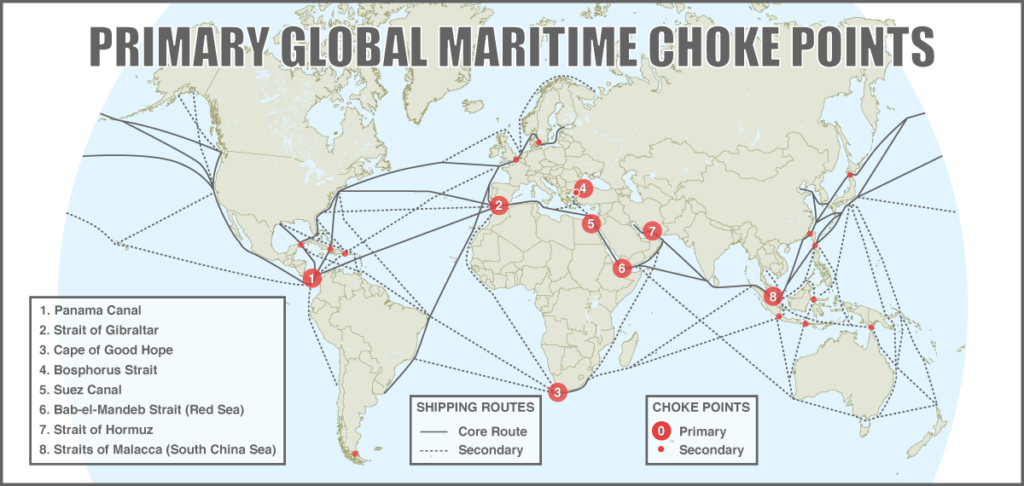

3. Los cinco chokepoints que sostienen el comercio global

3.1 Estrecho de Ormuz

Ubicación: paso entre Irán y Omán; conecta el Golfo Pérsico con el Golfo de Omán y el mar Arábigo.

Importancia económica y logística: es, en la práctica, la arteria de salida de gran parte de la energía del Golfo. En 2024, el flujo de petróleo por Ormuz promedió 20 millones de barriles/día, equivalente a alrededor del 20% del consumo mundial de líquidos petrolíferos.

Relevancia en el comercio global: la Agencia Internacional de la Energía estima que por Ormuz transitan ~20 mb/d, cerca de un 25% del comercio mundial de crudo por vía marítima, y que las exportaciones de GNL que pasan por el estrecho representan aproximadamente el 19% del comercio global de GNL. Además, según UNCTAD, el Estrecho de Ormuz concentra un 11,1% del volumen del comercio marítimo global (toneladas) en 2023, y un peso aún mayor por commodity (crudo, GLP, gas).

Riesgos asociados: la principal vulnerabilidad es obvia: riesgo geopolítico (escalada militar, minas, ataques a buques, sanciones y restricciones). También existe riesgo de “capacidad alternativa limitada”: aunque hay oleoductos que pueden esquivar parcialmente el paso, su capacidad no sustituye el volumen marítimo a gran escala.

3.2 Canal de Suez

Ubicación: infraestructura en Egipto que une Mediterráneo y Mar Rojo, conectando Asia–Europa sin rodear África.

Importancia económica y logística: es un “acortador” de distancias. Cuando el tráfico se desvía por el Cabo, suben los tiempos y los costes, y se tensiona la oferta de buques (sobre todo portacontenedores).

Relevancia en el comercio global: UNCTAD estima que el Canal de Suez concentra alrededor del 10% del volumen del comercio global (toneladas) y el 22% del tráfico mundial de contenedores (TEU). Otras aproximaciones divulgativas sitúan el orden de magnitud cerca del 12% del comercio global y ~30% del volumen mundial de contenedores, lo que ayuda a entender por qué el impacto de cualquier interrupción se sobredimensiona rápidamente.

Riesgos asociados: combina riesgos de congestión y accidente (el precedente del buque Ever Given en 2021 evidenció el coste potencial de un bloqueo físico) con riesgos de seguridad en el entorno del Mar Rojo. En 2024–2025, además, los indicadores oficiales reflejan una caída sostenida de tránsitos: el propio regulador del canal reporta 13.213 buques en 2024 y 12.758 en 2025.

3.3 Estrecho de Malaca

Ubicación: paso entre Malasia e Indonesia, con continuidad operativa hacia el corredor de Singapur; enlaza Océano Índico y Mar de China Meridional.

Importancia económica y logística: es el gran embudo energético y manufacturero de Asia: por aquí circulan contenedores, graneles y, especialmente, energía con destino a los grandes polos de demanda del Este asiático.

Relevancia en el comercio global: UNCTAD estima que el Estrecho de Malaca alcanza el 23,7% del volumen del comercio marítimo global (2023) —un dato que ilustra su densidad relativa como corredor. En energía, la U.S. Energy Information Administration estima 23,2 millones de barriles/día en el primer semestre de 2025, aproximadamente 29% de los flujos marítimos globales de petróleo.

Riesgos asociados: aquí el riesgo no es solo estatal: es operativo y de seguridad. En 2025, el centro regional ReCAAP ISC registró 108 incidentes de robo/ataque en los Estrechos de Malaca y Singapur (SOMS), destacándolos como área de preocupación. A escala global, el ICC International Maritime Bureau contabilizó 137 incidentes de piratería y robo armado reportados en 2025.

3.4 Canal de Panamá

Ubicación: infraestructura en Panamá que une Atlántico y Pacífico; clave para contenedores, granel agrícola y car carriers, además de flujos “intercostas” especialmente ligados a Norteamérica.

Importancia económica y logística: su valor es el ahorro de millas y el equilibrio de redes: amortigua la dependencia de rodear Sudamérica y permite diseñar rutas más cortas y predecibles entre cuencas.

Relevancia en el comercio global: en términos de volumen, UNCTAD sitúa su peso en torno al 2–3% del comercio marítimo mundial (2,16% en 2023 en el cuadro de chokepoints; “aprox. 3%” en la síntesis).

Riesgos asociados: su talón de Aquiles no es un misil: es el agua. La Autoridad del Canal explicó que, en un movimiento histórico en octubre de 2023, restringió los tránsitos desde un promedio típico de 36 buques/día a 22/día en diciembre, elevándolos después a 24/día. Y el impacto macro se vio rápido: el Fondo Monetario Internacional señaló que, en los dos primeros meses de 2024, el comercio por Panamá cayó 32% interanual (en paralelo a la caída del 50% por Suez).

3.5 Estrecho de Gibraltar

Ubicación: “puerta” entre Mediterráneo y Atlántico, entre España y Marruecos; mide ~58 km de largo y se estrecha a ~13 km en su punto más angosto.

Importancia económica y logística: es el acceso único del Mediterráneo hacia el Atlántico (y viceversa). En términos prácticos, todo lo que depende del eje Mediterráneo–Suez–Asia tiene en Gibraltar un eslabón crítico.

Relevancia en el comercio global: su rol es menos “porcentaje único” y más “función de puerta”. UNCTAD subraya que aloja infraestructura crítica (gasoductos y conexiones eléctricas Europa–África) y es relevante para flujos de crudo y GNL hacia mercados europeos. En densidad de tráfico, la Autoridad Portuaria local estima ~60.000 buques transitando el Estrecho cada año.

Riesgos asociados: por su alta densidad, el riesgo operativo (colisión, vertido, incidentes de navegación) no es teórico. La zona, además, está sujeta a esquemas internacionales de separación del tráfico aprobados en el marco de la Organización Marítima Internacional, precisamente para mitigar el riesgo en un paso angosto y muy transitado.

4. Geopolítica actual y escenarios de disrupción

La lección de 2024–2026 es incómoda para las empresas: la geopolítica ya no es “ruido de fondo”, sino una variable de planificación. En el Mar Rojo, los ataques a buques desde finales de 2023 forzaron desvíos masivos por África, y UNCTAD cuantificó que para junio de 2024 los tránsitos por Suez y Panamá estaban más de un 50% por debajo de picos previos. El FMI lo tradujo a una métrica temprana: en los dos primeros meses de 2024, el comercio por Suez cayó 50% interanual.

6. Tabla comparativa de chokepoints

Los porcentajes son aproximados y dependen de la métrica (volumen en toneladas, TEU, o flujos energéticos).

| Chokepoint | Ubicación funcional | Relevancia aproximada en comercio global | Riesgos principales |

|---|---|---|---|

| Estrecho de Ormuz | Salida del Golfo Pérsico | ~20 mb/d; ~25% del crudo marítimo; ~19% del GNL | Escalada militar, minas/ataques, sanciones, capacidad alternativa limitada |

| Canal de Suez | Asia–Europa por Mar Rojo/Med | ~10% del volumen global; ~22% de TEU | Seguridad en Mar Rojo, bloqueos/accidentes, desvíos por África |

| Estrecho de Malaca | Índico–Mar de China Meridional | ~23,7% del volumen marítimo; ~23,2 mb/d (1S25) | Piratería/robos, congestión, tensiones regionales asiáticas |

| Canal de Panamá | Atlántico–Pacífico | ~2–3% del volumen global | Sequía/agua, restricciones de calado y slots, colas y recargos |

| Estrecho de Gibraltar | Puerta del Mediterráneo | Paso obligado del Mediterráneo; ~60.000 buques/año | Densidad de tráfico, incidentes de navegación, sensibilidad operativa |

7. Indicadores clave a vigilar

Para las empresas, entender los chokepoints no es solo una cuestión conceptual, sino de seguimiento continuo. Existen indicadores clave que permiten anticipar tensiones antes de que se materialicen en costes o retrasos operativos.

Entre los más relevantes destacan:

- Índices de fletes marítimos, como el Shanghai Containerized Freight Index, que reflejan la evolución de los precios del transporte de contenedores en rutas clave.

- Índices de graneles, como el Baltic Dry Index, especialmente útiles para materias primas.

- Primas de riesgo de guerra (war risk premiums), que aumentan rápidamente en zonas como el Mar Rojo o el Estrecho de Ormuz.

- Datos de tránsito en infraestructuras críticas, como el Canal de Suez o el Canal de Panamá, que permiten detectar caídas de capacidad o congestión.

- Precios energéticos, especialmente el petróleo (por su sensibilidad a Ormuz) y el gas natural licuado (GNL).

El seguimiento combinado de estos indicadores permite a las compañías anticipar disrupciones, ajustar rutas, renegociar contratos logísticos o incluso rediseñar su planificación de inventarios antes de que el impacto sea plenamente visible.

8. Impacto en empresas y cadenas de suministro

Para una empresa, un chokepoint no es un mapa: es un conjunto de decisiones. Cuando se interrumpe un canal o estrecho, lo primero que cambia es el lead time (y su variabilidad). Lo segundo son los costes “invisibles”: inventario en tránsito, penalizaciones por incumplimiento, roturas de stock y replanificación de producción. Y lo tercero es la gestión contractual: fletes spot, ajustes de recargos, cláusulas de fuerza mayor y renegociación con clientes.

En el caso de España, la exposición a los chokepoints es especialmente relevante por su posición geográfica y su dependencia del comercio marítimo. Infraestructuras como el Puerto de Algeciras —uno de los principales hubs logísticos del sur de Europa— operan como nodos clave en las rutas que conectan el Mediterráneo con el Atlántico a través del Estrecho de Gibraltar.

Cuando se producen disrupciones en puntos como el Canal de Suez, el impacto en España no es indirecto: afecta a la llegada de mercancías desde Asia, incrementa los costes logísticos de importación y genera tensiones en sectores altamente dependientes de cadenas globales, como el retail, la automoción o la industria química.

Además, el encarecimiento de los flujos energéticos derivados de posibles tensiones en el Estrecho de Ormuz tiene un efecto directo sobre la economía española, aumentando los costes de producción y presionando la inflación. En un contexto donde gran parte de la energía sigue dependiendo de mercados internacionales, cualquier disrupción en estos corredores se traduce rápidamente en impacto macroeconómico.

Este contexto refuerza la importancia de que las empresas españolas integren el análisis geopolítico y logístico en su toma de decisiones, especialmente en áreas como compras, planificación de inventarios y gestión de proveedores.

Desde un enfoque práctico, las compañías que mejor resisten suelen hacer cuatro cosas de forma disciplinada: diversificar rutas y puertos cuando el producto lo permite, elevar visibilidad (datos y alertas tempranas), diseñar buffers (inventario o capacidad) con lógica de coste-riesgo, y ejecutar planificación por escenarios. No es teoría: UNCTAD recomienda explícitamente acciones como tecnología y previsión para anticipar disrupciones, cooperación entre actores, diversificación de rutas y fuentes, y aumento de inventarios para absorber shocks.

Aquí encaja la formación: entender comercio global hoy exige dominar logística global, riesgos geopolíticos, cumplimiento (sanciones y controles), y el lenguaje financiero del transporte (incoterms, seguros, contratos). En un entorno donde una sequía reduce slots en Panamá o un conflicto dispara primas en el Mar Rojo, la ventaja competitiva no es “saber qué pasa”, sino saber qué decisiones tomar y cómo ejecutarlas.